ペット保険の選び方に迷ったら必見!ペット保険ランキングと詳細な比較情報をお届けします。

→ペット保険人気ランキングはこちら

「ペット保険比較表」および本キャンペーンはSBIインシュアランスラボ(株)による提供です。お問い合わせはSBIインシュアランスラボ(株)までお願いいたします。

当ページでは、お客さまの利便性等を踏まえ、インターネット上で契約可能な商品をご案内します。

条件選択

ペットの種類

年齢

条件選択について

- お飼いになられているペットが血統種の場合、リストから選択ください。猫は猫のみの分類です。

- ミックス犬の場合、各社の取扱いは下記のとおりです。

- ※リストにない品種や、ミックス犬の取扱い等の詳細は各保険会社にお問い合わせください。

- ※本サイトではミックス犬で年齢が0歳の場合、生後8か月以後の体重区分を採用して保険料を算出しております。

保険料はその際、目安となりますので、詳細は各保険会社のサイトにてご確認ください。

SBIペット少額短期保険

両親の犬種がわかっている場合、どちらか大きい型に分類します。

両親のいずれか片方の犬種がわかっている場合、その犬種に分類します。

両親どちらの犬種も不明の場合、下のとおり体重によって分類します。

| お申し込み時の体重 | サイズ |

|---|---|

| 8kg未満 | 小型犬 |

| 8kg以上~25kg未満 | 中型犬 |

| 25kg以上 | 大型犬 |

SBIプリズム少額短期保険

ミックス犬の場合、申込時点での体重によって分類を決めさせていただきます。

| お申し込み時の体重 | サイズ |

|---|---|

| 6kg未満 | 小型犬 |

| 6kg以上~18kg未満 | 中型犬 |

| 18kg以上 | 大型犬 |

FPC

両親の犬種がわかっている場合、どちらか大きい型に分類します。

両親のいずれか片方の犬種がわかっている場合、その犬種に分類します。

両親どちらの犬種も不明の場合、下のとおり体重によって分類します。

| お申し込み時の体重 | サイズ |

|---|---|

| 6kg未満 | 小型犬 |

| 6kg以上~18kg未満 | 中型犬 |

| 18kg以上 | 大型犬 |

日本ペット少額短期保険

両親の犬種がわかっている場合、どちらか大きい型に分類します。

両親の犬種が不明の場合・両親のいずれかが不明の場合は、下記表のとおり分類します。

| お申し込み時の体重 | サイズ |

|---|---|

| 10kg未満 | 小型犬 |

| 10kg以上~20kg未満 | 中型犬 |

| 20kg以上 | 大型犬 |

ペットメディカルサポート

両親の犬種がわかっている場合、どちらか大きい型に分類します。

両親のいずれか片方の犬種がわかっている場合、その犬種に分類します。

両親どちらの犬種も不明の場合、下のとおり体重によって分類します。

| お申し込み時の体重 | サイズ |

|---|---|

| 8kg未満 | 小型犬 |

| 8kg以上~25kg未満 | 中型犬 |

| 25kg以上 | 大型犬 |

第一アイペット損害保険

ミックス犬の場合、成犬時の予想体重によって分類されます。(小数点以下は四捨五入)

※お申し込み時点で成犬の場合、お申し込み時の体重で分類されます。

| 成犬時の予想体重 | サイズ |

|---|---|

| 12kg未満 | 小型犬 |

| 12kg以上20kg未満 | 中型犬 |

| 20kg以上 | 大型犬 |

au損害保険

ミックス犬の場合は、お申込み時点の体重(成犬でない場合には「成犬時の予想体重」)により決まります。

| 成犬時の予想体重 | サイズ |

|---|---|

| 10kg未満 | 犬A(主に小型犬) |

| 10kg以上20kg未満 | 犬B(主に中型犬) |

| 20kg以上 | 犬C(主に大型犬) |

リトルファミリー少額短期保険

ミックス犬(生後8か月以降)の場合、

お申込み時点での体重によって下表のとおり分類を決めさせていただきます。

| お申し込み時の体重 | サイズ |

|---|---|

| 8kg未満 | 小型犬 |

| 8kg以上~25kg未満 | 中型犬 |

| 25kg以上 | 大型犬 |

※SBIインシュアランスラボ株式会社は募集代理店として保険契約の締結の媒介を行います。保険契約締結の代理権および告知受領権はありません。保険契約はお客様からのお申し込みに対して各少額短期保険事業者・損害保険会社が承諾したときに有効に成立します。

※このページの表示順は、当社WEBサイトの取り扱い保険商品において、特定の試算条件において保険料が安い順に表示したものであり、商品の優劣を示すものではありません。

※このページでは商品の概要を記載しております。各商品の詳細は、各社のウェブサイト、契約概要・注意喚起情報等を必ずご確認ください。

※表示の保険料・金額は一例ですので、前提となる試算条件(ペットの年齢や品種等)によって保険料は変わります。試算条件が変わることで、保険料が安い商品の順番が変わることがあります。商品を選択される際には、保険料だけでなく補償の内容等他の要素も含め総合的に比較・ご検討くださいますようお願いいたします。

※記載している保険料および補償内容などは2026年1月1日現在のものです。

ペット保険人気ランキング

集計期間 2023年4月1日~2024年3月31日、会社ごとの申込数順

リトルファミリー少額短期保険保険料 月々1,550円

- 犬

- チワワ

- 0歳

- 50%プラン

- 特長①:業界最安クラスの保険料(※)で年間最大120万円まで補償!

- 特長②:支払回数制限なし・日額制限なしで通院・入院・手術すべてカバー!

- 特長③:全国の動物病院に対応、保険金請求はPC・スマホで完結!

※詳細は遷移先をご確認ください。

SBIペット少額短期保険保険料 月々1,962円

- 犬

- チワワ

- 0歳

- プラン70スタンダード

- 特長①:手ごろな保険料!0歳の猫なら月々216円から申込OK(プラン50ライトの場合)。

- 特長②:通院・入院・手術、3つの治療費用を補償。

- 特長③:お申し込みは生後2か月から~11歳11か月までOK!

株式会社FPC保険料 月々1,990円

- 犬

- チワワ

- 0歳

- フリーペットほけん70%補償プラン

- 特長①:年齢による保険料の上昇は3回

- 特長②:充実の補償内容!通院・入院・手術をカバー

- 特長③:全国の動物病院に対応!

ペットメディカルサポート株式会社保険料 月々2,150円

- 犬

- チワワ

- 0歳

- 70%補償プラン(クレカ払い)

- 特長①:保険料の引き上げは3歳ごとに1度だけ。

- 特長②:歯科治療を含む、通院・入院・手術を手厚く補償!

- 特長③:24時間365日、獣医師に相談できる付帯サービスあり!

※詳細は遷移先をご確認ください

楽天損害保険株式会社保険料 月々1,980円

- 犬

- チワワ

- 0歳

- プラン70

- 特長①:楽天ポイントが貯まる!使える!※ポイント利用および進呈には一定の条件および上限があります。

- 特長②:免責金額・最低診療費の設定なし!

- 特長③:24時間365日獣医師に相談できる!

リトルファミリー少額短期保険保険料 月々1,550円

- 犬

- チワワ

- 0歳

- 50%プラン

- 特長①:業界最安クラスの保険料(※)で年間最大120万円まで補償!

- 特長②:支払回数制限なし・日額制限なしで通院・入院・手術すべてカバー!

- 特長③:全国の動物病院に対応、保険金請求はPC・スマホで完結!

※詳細は遷移先をご確認ください。

SBIペット少額短期保険保険料 月々1,962円

- 犬

- チワワ

- 0歳

- プラン70スタンダード

- 特長①:手ごろな保険料!0歳の猫なら月々216円から申込OK(プラン50ライトの場合)。

- 特長②:通院・入院・手術、3つの治療費用を補償。

- 特長③:お申し込みは生後2か月から~11歳11か月までOK!

株式会社FPC保険料 月々1,990円

- 犬

- チワワ

- 0歳

- フリーペットほけん70%補償プラン

- 特長①:年齢による保険料の上昇は3回

- 特長②:充実の補償内容!通院・入院・手術をカバー

- 特長③:全国の動物病院に対応!

ペットメディカルサポート株式会社保険料 月々2,150円

- 犬

- チワワ

- 0歳

- 70%補償プラン(クレカ払い)

- 特長①:保険料の引き上げは3歳ごとに1度だけ。

- 特長②:歯科治療を含む、通院・入院・手術を手厚く補償!

- 特長③:24時間365日、獣医師に相談できる付帯サービスあり!

※詳細は遷移先をご確認ください

楽天損害保険株式会社保険料 月々1,980円

- 犬

- チワワ

- 0歳

- プラン70

- 特長①:楽天ポイントが貯まる!使える!※ポイント利用および進呈には一定の条件および上限があります。

- 特長②:免責金額・最低診療費の設定なし!

- 特長③:24時間365日獣医師に相談できる!

リトルファミリー少額短期保険保険料 月々910円

- 猫

- 血統種

- 0歳

- 50%プラン

- 特長①:業界最安クラスの保険料(※)で年間最大120万円まで補償!

- 特長②:支払回数制限なし・日額制限なしで通院・入院・手術すべてカバー!

- 特長③:全国の動物病院に対応、保険金請求はPC・スマホで完結!

※詳細は遷移先をご確認ください。

SBIペット少額短期保険保険料 月々1,404円

- 猫

- 血統種

- 0歳

- プラン70スタンダード

- 特長①:手ごろな保険料!0歳の猫なら月々216円から申込OK(プラン50ライトの場合)。

- 特長②:通院・入院・手術、3つの治療費用を補償。

- 特長③:お申し込みは生後2か月から~11歳11か月までOK!

日本ペット少額短期保険保険料 月々920円

- 猫

- 血統種

- 0歳

- ライト 70%プラン

- 特長①:月々保険料140円から!(猫0歳~4歳 ミニプランの場合。)

- 特長②:歯科治療もパテラも補償!(ネクストプランの場合。歯石取りは補償対象外。)

- 特長③:満10歳まで新規のご加入が可能!

ペットメディカルサポート株式会社保険料 月々1,970円

- 猫

- 血統種

- 0歳

- 70%補償プラン(クレカ払い)

- 特長①:保険料の引き上げは3歳ごとに1度だけ。

- 特長②:歯科治療を含む、通院・入院・手術を手厚く補償!

- 特長③:24時間365日、獣医師に相談できる付帯サービスあり!

※詳細は遷移先をご確認ください

株式会社FPC保険料 月々1,500円

- 猫

- 血統種

- 0歳

- フリーペットほけん70%補償プラン

- 特長①:年齢による保険料の上昇は3回

- 特長②:充実の補償内容!通院・入院・手術をカバー

- 特長③:全国の動物病院に対応!

ペット保険 保険料と選ぶポイントとは?

ペットのいざという時に備えて入っておきたいペット保険。ペットと暮らすにはご飯やグッズ代など様々な費用がかかり、ペット保険料も抑えたいところです。しかし、いざ、保険を利用しようと思った際に条件が対象外だったとなると、せっかく毎月支払っている保険料が返って勿体ない!という事態になりかねません。ペット保険を選ぶ際は、保険料も大切ですが補償の内容や条件等をしっかり確認した上で加入することが重要です。今回は、そんなペットを愛する飼い主さんのためにペット保険を選ぶ際のポイントをまとめて解説します。家計と補償内容のバランスを考えながら最適なペット保険を選びましょう。

ペット保険はどんな保険?

「ペット保険」とは、ペットが動物病院で病気やケガの治療を受けたときにかかった費用に対して保険金を受け取れる保険です。ペットには人間のような公的医療保険がないので治療費は全額飼い主負担となってしまいます。入院や手術が必要になると治療費として数十万円もかかることもあります。ペット保険に加入していればその費用の一部について保険金で補うことが可能です。

ペットの治療費用は、思いのほか高額になりがち!

動物病院にかかると、どれくらいの費用がかかるのでしょう? 実際の請求事例をご紹介します。| 骨折 | 胃腸炎 | 異物を誤飲 |

|---|---|---|

小型犬(男の子)・8歳 合計(税込) 432,552円 手術料、血液検査、レントゲン検査、入院料、リハビリほか | 猫(女の子)・5歳 合計(税込) 48,005円 レントゲン検査、超音波検査、血液検査、点滴治療、注射治療ほか | 小型犬(男の子)・4歳 合計(税込) 257,909円 摘出手術料、エックス線検査、入院料、点滴治療、内服薬ほか |

出典:SBIペット少額短期保険

※「SBIペット少短のペット保険」の保険金請求データより(2025年7月~12月)

※治療の平均や水準を示すものではありません。

※動物病院によって、各治療項目の名称や金額は異なります。

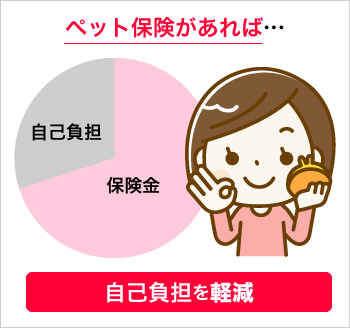

多くのペット保険では、保険の対象となる治療でかかった費用に対して50%や70%などの補償割合をかけた金額が保険金として支払われます。ただし、通院1日あたりの限度額や手術1回あたりの限度額などの定めもあるので注意してください。

※免責金額の設定がある場合には、保険会社がお支払いする保険金を計算する際に、損害の額(ペットの治療費)から免責金額を差し引き、免責金額分はお客さまに自己負担いただきます。そのため、治療費が免責金額を下回った場合は保険金のお受け取りができません。

ペット保険を選ぶ際のポイント

それでは、具体的にどのように保険を選ぶのが良いか見ていきましょう。細かいですが、ペット保険を選ぶ際のポイントは、以下のポイントになります。

1.「補償割合」を何%にするか

「補償割合」とは

「補償割合」とは、ペットの病気やケガの治療のためにかかった費用のうち、その何割を保険金として受け取れるかというものになります。一般的に50%、70%が用意されていることが多いですが、90%や100%の補償割合の商品もあります。補償割合次第でペット保険の保険料は変わってきます。

ここで、治療費が10万円の場合に補償割合に応じてどの程度の自己負担額がかかるかイメージをしてみると、補償割合が高い方が、その場で負担しなければならない自己負担額が少なくなっていくことが分かります。

★治療費10万円の場合

| 補償割合 | 50% | 70% | 90% | 100% |

|---|---|---|---|---|

| 支払われる保険金 | 5万円 | 7万円 | 9万円 | 10万円 |

| 自己負担額 | 5万円 | 3万円 | 1万円 | 0円 |

※免責金額がある場合は、自己負担額が上記の通りではありません。

ペット保険の「補償割合」の選び方

50%の補償割合であれば保険料も安くはなりますが、いざ動物病院にかかった場合に思いの外、治療費用がかかってしまったと感じるケースもあります。保険料とのバランスをみながら可能であれば70%程度の補償割合を軸に選んでおくのが無難でしょう。口コミなどを参考に見てみると100%の補償割合を選んで良かったというケースもあるので、ペットの種類や年齢、家計の状況なども考慮した上で、補償割合を選択するのが良いでしょう。

≪補償割合別で保険会社を見る🔍≫

※社名クリックで各社ページに遷移します。

2.「免責金額」がいくらか

「免責金額」とは

「免責金額」とは、保険会社がお支払いする保険金を計算する際に、損害の額(ペットの治療費)から差し引く金額で、飼い主が最低限支払わないといけない自己負担額のことです。免責金額が設けられている保険プランの場合、その金額分の保険金が支払われません。例えば、免責金額が5,000円の場合、5,000円以下の治療費に保険金は支払われないことになります。一見、少額の診療に支払われず、気軽に保険を使用できないイメージになるかもしれません。しかし、免責金額が設けられている意図は、少額の医療費に対する保険金の支払いを防ぐことで、支払いコストを抑え、結果的に保険料を安くすることです。このため、免責金額が設定されているペット保険は保険料が安く、補償内容も充実している傾向にあります。

※診療費に補償割合をかけてから、免責金額を差し引く計算方式を採用している保険商品もあります。

「免責金額」がある保険を通院した場合の例

-かかった診療費:20,000円

-加入中のペット保険の補償割合:70%

-免責金額:5,000円

このような事例の場合、保険会社から支払われる保険金は、以下の2ステップで計算することができます

(1)診療費から免責金額を引く

20,000円(診療費)-5,000円(免責金額)=15,000円

(2) (1)で計算した額に補償割合を掛ける

15,000円×0.7(補償割合70%)=10,500円(保険会社から支払われる保険金)

ペット保険の「免責金額」の選び方

免責金額を見ていくと「免責金額あり」と「免責金額なし」があります。それぞれ、どのような飼い主さん向きか簡単にまとめます。

「免責金額あり」のペット保険がおススメな飼い主さん

少額の治療を自費で負担できる飼い主さんには、「免責金額あり」がおススメです。少額治療は自費負担し、高額治療のみ保険でカバーすることで保険料を抑えることができるためです。

また、とにかく月々のペット保険の保険料を最小限に抑えたいという要望のある飼い主さんには、「免責金額あり」の方が良いでしょう。なぜなら、「免責金額あり」の保険の方が保険料が安価な傾向にあるからです。ただし、費用のことばかりを考えていざ治療費を払う際に後悔することの無いよう、補償と保険料のバランスを比較して保険を選ぶことが重要です。商品やプラン内容によっては、保険料を抑えつつ「免責金額なし」の保険を選ぶことができるケースもあります。

「免責金額なし」のペット保険がおススメな飼い主さん

例えば、通院頻度の高い病気リスク(アレルギー性皮膚炎、外耳炎、関節炎など慢性疾患等)があるペットを飼っている場合は、定期的な通院も補償対象になる「免責金額なし」の方が良いかもしれません。通院頻度の高い病気では、月に数回の通院が必要になるケースもあるので、自己負担額を軽減でき、ペット保険に入っていることで経済的な負担を軽減させることができるでしょう。

また、複数のペットを飼っている場合も「免責金額なし」を選んだ方が良い可能性が高まります。理由は、ペットがウィルス性の病気にかかってしまった場合、単独で飼っているよりも多頭飼いの方が家庭内でうつってしまうリスクが高いからです。

≪免責金額あり/なしで保険会社を見る🔍≫

※社名クリックで各社ページに遷移します。

3.「支払限度額(通院・入院・手術の補償額)」がいくらか

「支払限度額」とは

「支払限度額」とは、通院・入院・手術の診療の形態ごとに1日(または1回)あたり、支払われる保険金の上限額のことを言います。ペット保険の支払い限度額は、大まかに「①1年間の支払い限度額のみが設けられているもの」「②通院・入院・手術毎に年間の支払い限度額が設けられているもの」「③1日あたりの支払い限度額(日額制限)が設けられているもの」の3種類に分けられます。

ペット保険では年間〇万円までなど、一定期間のなかで保険金を支払う限度額が決められています。また一回の診察でいくらまで補償されるのかを決められている場合がほとんどです。そのため、保険金を受け取れる上限はいくらなのか、一回の診察でいくらまで補償されるのかを確認しておきましょう。

ペット保険の「支払限度額」の選び方

ペット保険で「支払限度額」を見る時は、年間最大補償額がいくらであるかを確認した上で、通院補償、入院補償、手術補償にそれぞれどのような限度が設けられているのかを確認しましょう。ご自身のペットがどのような病気にかかりやすいのかを調べ、その病気には手術が必要になりそうか、通院が必要になりそうかなど調べた上でそれぞれの限度額や回数を見ていくとよいでしょう。

もしも不安であれば、限度日数と上限補償金額が十分に多いペット保険を選ぶことで診療費の負担を軽減することができます。

≪支払限度額で保険会社を見る🔍≫

※社名クリックで各社ページに遷移します。

4.「窓口精算」ができるか

「窓口精算」とは

ペット保険の保険金請求方法には「立替請求」と「窓口精算」の二種類があります。「立替請求」の場合、診察後の支払いは自費で払い、後日保険会社・少額短期保険会社に保険金を請求します。「窓口精算」の場合、動物病院での会計時に保険がその場で適応され、自己負担分のみ(保険金が支払われる分を除いた治療費)を払えばよいので、余計な手間をとる必要がありません。

窓口精算のメリットをまとめると以下の2点です。

■窓口精算のメリット

(1)突発的な治療が発生しても一時的な自己負担額が少ない

(2)保険金請求の手続きが不要となる(手間が軽減されます)

大切なペットの一大事、精神的な負担も大きい中、保険請求の手間を軽減できその場での急な出費を防げるので、おススメポイントです。

超簡単!「窓口精算」の手続きの流れ

それでは、ペット保険の「窓口精算」の手続きの流れを詳しく見てイメージしてみましょう。

Step1. 対応動物病院の窓口で「ペット保険証」を見せる

Step2. 保険契約の有効性を確認(動物病院の窓口で窓口精算が可能かを確認)

Step3. 自己負担分のみを支払って帰宅

非常にスムーズに帰宅できることがお分かりいただけましたでしょうか。

「ペット保険証」とは

ペット保険会社から交付されるペット保険の契約内容を証明するもの

「窓口精算」の保険を選ぶには

「窓口精算」は余計な手間がかからない分、便利ですが扱っている保険会社は一部のみです。全ての病院が対応しているわけではありませんので、「窓口精算」を利用したい方は加入しようと思っている保険が窓口精算できるのか確認しましょう。

| 立替請求 | 窓口精算 | |

|---|---|---|

| 保険金の 請求方法 | 病院では一度自費で治療費を支払い、そのときの領収書などをもとに保険会社に保険金を請求する。 | 病院の窓口で保険加入を証明する「ペット保険証」などを提示すると、保険金が支払われる分をあらかじめ除いた金額が治療費として請求される。人間の保険診療で3割負担の料金を支払うのと同じイメージ。 |

| 対応する 動物病院 | すべての動物病院 | 保険会社と提携している動物病院 |

| 対応する 保険会社 | 保険会社・少額短期保険会社 | 一部の保険会社 |

≪窓口精算ができる保険会社を見る🔍≫

※社名クリックで各社ページに遷移します。

5.「待機期間」は何日か

「待機期間」とは

「待機期間」とは、ペット保険の契約が開始した日から一定期間の間に病気やケガをしても、保険会社・少額短期保険会社から保険金が支払われないという期間です。この待機期間中、もしペットが病気やケガにかかった場合、待機期間終了後に診察を受けたとしても保険対象外になります。

待機期間を保険会社・少額短期保険会社が設けている理由は、ペット保険が加入後の病気やケガを補償しているからです。そのため、加入前にかかっていた病気の潜伏期間を考慮して待機期間が設けられています。また、ペット保険の中には待機期間がないものもありますが、待機期間がなくても申し込んでから実際に補償が開始されるまではある程度の日数が空くことが多いので、申し込んだらすぐに補償を受けられるわけではないということは覚えておきましょう。

6.「新規加入条件」にはどのようなものがあるか

「ペット保険」は、一般的に購入時(お迎えのタイミング)に0歳で加入するケースも多いですが、特にペットが高齢になってきた際の見直しなどでは、年齢によって加入できる保険が限られる傾向にあるので注意しましょう。具体的には、0~8歳前後までの子が加入できる保険会社のものと8~12歳前後までの子も加入できるものに分けることができます。残念ながら12歳以上の子ですと新規加入は難しい会社が殆どなので、新規で加入できる保険会社を探すよりも今まで加入していた保険の更新・継続をすることになります。しかし、ペットの健康状態や傷病歴によって継続できない場合もあるので注意が必要です。ペット保険の継続年齢を確認する際は、継続時の条件をペット保険会社の約款等で確認することができます。

≪高齢の子まで新規加入できる保険会社を見る🔍≫

※社名クリックで各社ページに遷移します。

ペット保険会社の口コミ

ペット保険に限った話ではありませんが、ペット保険を検討する際は各保険に実際に加入したことのある人の口コミの内容を確認しておくことも重要です。口コミの内容は、保険会社の対応状況やユニークな付帯サービスなどを把握することができ、保険料だけでなく自分とペットに合った商品を選ぶ手がかりにもなります。支払う保険料も気になる点だとは思いますが、口コミなども確認して具体的にこの保険に入ったらどのようなサービスが得られるのかも確認して決めるのがよいでしょう。

第一アイペット損害保険株式会社のペット保険の口コミ

保険がなかったら高額な金額を支払わなければならなかった。

猫がソフトマットやおやつの袋の切れ端を誤飲して翌朝に吐血し、病院に行ったら即入院が決まり内視鏡で取ってもらいました。

保険がなかったら高額な金額を支払わなければならなかったので、ペット保険に入っていて良かったと思いました。

パテラの手術をして第一アイペットさんにお世話になりました。

長い間アレルギーに悩まされてずーっと薬を飲んでいて、第一アイペットさんに入っていなかったら?と思うと、恐ろしいです…。

いまだに治療中なので大変お世話になります…入っていて良かったです。

ペット保険に加入していたため自己負担は3割ですみました。

昨年8月にふざけて木の実を飲み込み、大きすぎて腸閉塞になり、手術費用についての説明を受けて、緊急手術で開腹手術をいたしました。費用は30万円でしたが、ペット保険に加入していたため自己負担は3割ですみました。加入していて良かったです。

アニコム損害保険株式会社のペット保険の口コミ

その場で保険金の請求ができるので、飼い主の負担も少なく、郵送での請求時のトラブルがないのでこちらとしても安心して使用でき満足しています。また、愛犬の写真付きの保険証がいい!

病気になった時に更新してもらえない(もしくはその病気が対象外になる)保険が多く、アニコムさんなら継続が終身可能で安心しました。

(どうぶつ健活は)フードを変更した際の確認に使用してます。あと、腸内環境(細菌)を知ることで、体調や体重の管理に役立ててます。病院にかかる事なく、日々の生活でリスク対策をするためにも、今後もぜひ利用したいサービスです!

SBIプリズム少額短期保険株式会社のペット保険の口コミ

ペットに保険なんているのかなと思いましたが、いざ飼ってみると調子の悪い時などよく分かります。言葉がしゃべれない分些細なことも気づけなくてはならないですね。

通院・入院もお世話になっています。

電話での対応もよく、感謝してます。

昔実家で猫を飼っていた時に「動物の保険があったらいいのに」とずっと思っていたので、ペット保険がたくさんできていて驚きました。

いろいろ比べてみましたが、SBIプリズムさんが一番良かったです。補償割合100%が決めてでした。

小さなころは病気もけがも少なかったけれど、11歳を過ぎたころから体調を崩すことが増えました。

SBIプリズムのペット保険に入っているので、安心して病院に通うことができます。

請求が簡単で入金まで短期間で、本当に助かっています。

au損害保険株式会社のペット保険の口コミ

嘔吐を繰り返していた。心配で病院に連れていくと、異物誤飲と診断され緊急手術となりました。開腹手術の結果、飲み込んでしまった電化製品付属のパッキンが腸管を塞いでしまっている状態でした。一時は亡くなるかもしれない程でしたが、手術も成功し、順調に回復に向かっています。高い手術や入院代も覚悟しておりましたが、au損保のペット保険に入っていたため大変助かりました。また、au損保の担当の方が、単なる事務手続きだけでなく、すごく心配してくださり、親身に対応していただいて、心強く思いました。本当に感謝しています、ありがとうございました。

日本ペット少額短期保険株式会社のペット保険の口コミ

猫を飼い始めた時にペット保険を探していたところ、こちらのペット保険を見つけました。

90%補償というところに惹かれて加入させていただきました。

どの保険に入るか迷っていた時に、色々な保険会社と比較してこの保険を見つける事ができました。

他の保険は回数制限などがありますが、こちらの保険はそれがなく安心して病院に行くことができます。

迷っている方がいるようでしたらぜひこの保険をお勧めします。

心配になっていた時にファイナンシャルプランナーの方に相談し、紹介していただいた保険がこちら でした。何かあった時に備えてしっかり守ってくれるだけでなく、割引も充実していたのでこちらの保険にしました。

ペットメディカルサポート株式会社のペット保険の口コミ

PS保険は、補償内容が充実していて、保険料が高すぎないことが一番の魅力です。ペットの年齢が若いうちは保険料が安くても、他の保険会社だと年齢が上がるごとに金額が倍増していきます。しかし、PS保険は保険料の上げ幅は良心的なので、続けやすそうだと思いました。ペットは家族と同じように長生きしてほしいので、続けやすいPS保険をとてもオススメしたいです。

PS保険の分かりやすい資料と獣医師ダイヤルは特に助かるので、保険について聞かれたら、まずおすすめしようと思います。初めてのペットで、右も左も分からない時にPS保険の資料を読んで、分かりやすい説明と保険料の安さでまずピックアップしていました。子犬が下痢続きで不安だった時に病院に電話をしましたが、獣医師ダイヤルがあれば24時間聞けるんだと思い、PS保険に決めました。

PS保険は、補償内容が充実しているので加入しました。

現在の愛犬が大型犬で3才になり、今は亡き歴代の小型の愛犬が病気を気にし始めたのが5才の頃でした。大型犬は小型犬より年をとるのが早いのと、医療費が高額な為、何かあった時にはお金は気にせず、治療を受けさせてあげたかったので、PS保険に加入する事を決めました。

リトルファミリー少額短期保険株式会社のペット保険の口コミ

実家で飼っていたわんちゃんが高齢になって病院通いが増えたのに年齢制限で保険に入れないと聞いていたので、うちの子は若いうちから保険に入らなければと思っていました。2匹だと毎月の保険料が高くなりなかなか決められませんでしたが、一生涯入っていられる保険料に驚きました。さらに、一番よく使う通院がカバーされているので、少し気になることがあればすぐに病院へ行くことができてとても満足しています。

友人からペット保険について「最初は安かったのにどんどん保険料が高くなって大変!」と聞いていました。どんどん値段が上がってしまうと続けられないので、生涯加入を前提とした支払い総額に着目して探したところこの保険を見つけました。正直高い金額ならペット保険に入らなくてもいいかなとも思っていたのですが、無理なく続けられる金額で、もしもの時に躊躇なく治療できる安心感を得られるならば!と考え加入を決めました。

以前別の保険に入っていたのですが、いざ保険を使おうとすると、一回の請求金額に上限があり結局自分で不足分の金額を払うことがありました。この保険は保険請求の回数や一回利用あたりの上限金額などがなく、非常にシンプルで使いやすいと思います。病院にこまめにいく場合も、大きな費用がかかった場合もどちらでもカバーできるので安心です。

ペット関連のその他サービス

ペット専用タクシー(神奈川県 東京都を中心に全国対応!)

【サービスの特徴】

- ・当サイト限定の1,000円割引クーポンを提供!

- ・資格保有者の専門スタッフが大切なペットを安全に目的地までお届け。

- ・予約は簡単、わんだにゃーでペットと一緒の移動がもっと便利に!ペット一緒にレッツGO!お出かけ!

【募集代理店】

SBIインシュアランスラボ株式会社

〒106-6015東京都港区六本木1-6-1泉ガーデンタワー

お電話でのお問い合わせ 0800-3009-484

メールでのお問い合わせはこちら 受付時間:平日10時ー17時

※お問い合わせへの回答は、内容などによっては翌営業日以降のご連絡となる場合がございます。

【募集文書番号】

日本ペット少額短期保険 B26-005(260522)

ペットメディカルサポート株式会社 SBI20260306i

株式会社FPC SBI-CR260615-001(27.07)

SBIペット少額短期保険 S202600008

SBIプリズム少額短期保険 JACAP202300060

au損害保険株式会社 DBS300372B(2605)

第一アイペット損害保険株式会社 募2602-641(26.08)

楽天損保 C25-08-023

リトルファミリー少額短期保険 202605T016

アニコム損害保険 W2603-002389